【20240131】云评论 | PMI:制造业PMI超季节回升,但需求端仍乏力

1月制造业PMI超季节性小幅回升,一方面内外需均结束下滑态势,景气度水平均有不同程度改善;另一方面由于需求端的企稳,以及开年以来全国各地积极为提振经济谋篇布局,企业补库以备后市销售和出口的积极性提升,制造业企业生产和采购均较上月有所恢复。但需注意制造业PMI已经连续4个月处于荣枯线下方,反应需求的订单类指数仍均位于收缩区间,表明现阶段需求收缩问题仍然是制约经济修复的突出问题,经济修复动能仍待提升。

建筑业超季节回落,服务业有所改善。在春节假期消费的带动下,服务业景气度水平大幅上升,重新回到扩张区间,其中批发、零售业、交通运输和住宿餐饮商务活动回升明显,居民消费需求在节日消费推动下有所改善。在当前房价持续偏弱和收入预期不稳等因素影响下,居民对于地产的信心延续低迷态势,地产销售仍处在历史低位,此外基建端当前也承压,新订单指数大幅回落;去年年底刺激政策接连出台,而当前政策实际落地进展较为缓慢,刺激效果或不及预期,企业对未来的经营预期有所动摇,建筑业业务活动预期指数较上月大幅回落。

对于国债期货来说,1月PMI数据显示制造业需求端恢复力度仍待提升,且建筑业动能减弱,我国经济回升动力仍然偏弱,且社会预期偏悲观,整体基本面仍然对债市形成利多。后续需关注更加强有力的逆周期调节政策落地,进而带动需求端修复,改善社会预期。

1月31日,国家统计局公布1月PMI指数,综合PMI产出指数录得50.9%,较上月上升0.6个百分点;制造业PMI指数为49.2%,较上月上升0.2个百分点;非制造业PMI指数为50.7%,较上月上升0.3个百分点。

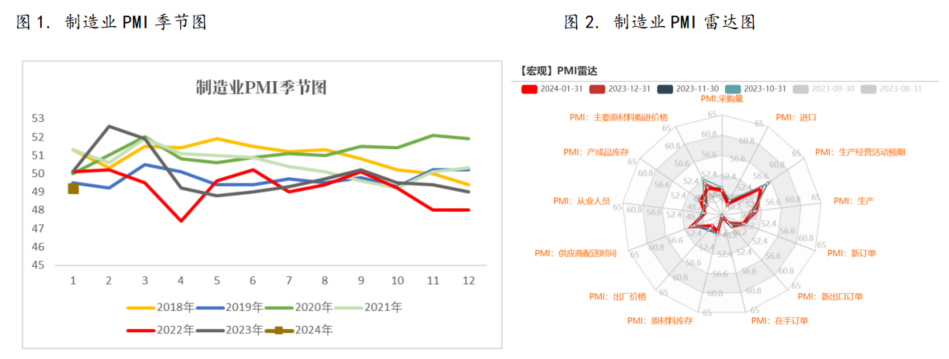

1 制造业PMI超季节回升,需求端仍显不足

首先从季节性变化来看,1月制造业PMI在过去10年中有8年较上年12月下滑,下滑均值为-0.3,由此可见本次1月制造业PMI较上月小幅上升0.2个百分点,表现出超季节性回升,景气水平有所改善;但需注意制造业PMI已经连续4个月处于荣枯线下方,表明经济修复动能仍待提升。

数据来源:紫金 研究所

研究所

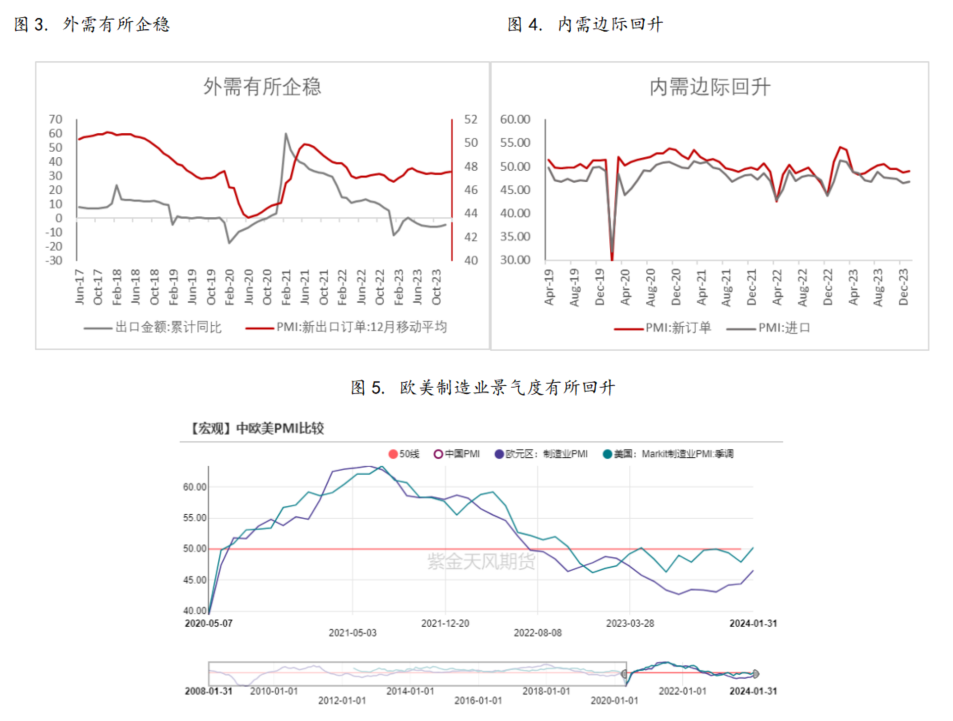

从需求端来看,内外需均结束下滑态势,景气度水平均有不同程度改善,但仍都处于收缩区间,新订单指数与新出口订单指数分别较上月上升0.3、1.4个百分点。新出口订单指数较上月大幅回升,表明国外需求有所趋稳向好,或主要由于近期国外对我国船舶、汽车、基础原材料以及计算机通信电子设备需求较快增长,带动装备制造业、高技术制造业和基础原材料行业出口都有较为明显的改善。从欧美1月份制造业PMI也可看出,欧美制造业景气度均企稳回升,对我国出口的改善提供较为明显的支撑。其次内需方面,新订单指数与进口指数均较上月小幅改善,表明当前内生需求不足问题边际有所改善,其中比较突出的是消费品制造业,在假期消费和春节消费预期的带动下,消费品市场需求较快释放,同时多地积极抓项目拉动基础原材料市场需求有所回稳。但需注意,反应需求的订单类指数仍均位于荣枯线下方,并且根据中国物流与采购联合会数据显示,反映需求不足的企业占比接近60%,虽较上月有所较少,但仍然处于较高水平,表明现阶段需求收缩问题仍然是制约经济修复的突出问题。

数据来源:紫金研究所

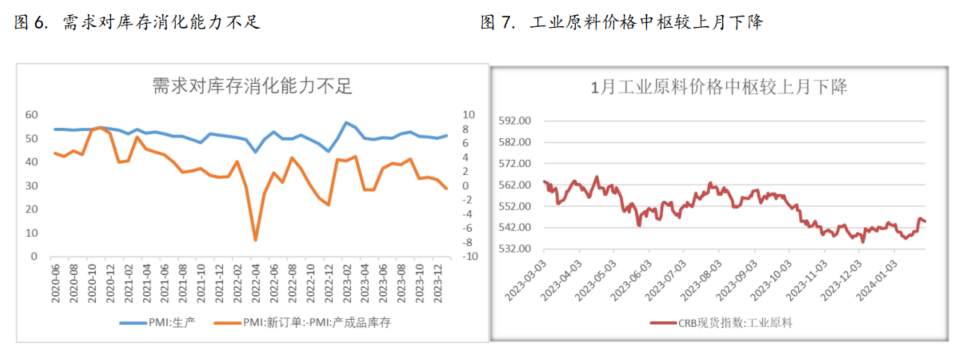

从生产和采购来看,由于需求端的企稳,以及开年以来全国各地积极为提振经济谋篇布局,企业补库以备后市销售和出口的积极性提升,制造业企业生产和采购均较上月有所恢复。其中,生产指数较上月上升1.1个百分点,录得51.3%,连续8个月运行在扩张区间,表明企业生产端韧性较强,保持合理增长;分行业来看,四大行业的生产指数均较上月有所上升,其中新动能和消费品生产活动稳定加快,基础原材料生产有所趋稳。采购量指数较上月上升0.2个百分点,企业采购边际改善。从需求对于库存的消化能力可以看出,企业生产活动加快或主要来自企业的主动补库,而需求端的恢复幅度尚待加强,因此需求对于库存的消化能力进一步走弱,库存累计幅度较大,1月产成品库存指数为49.4%,大幅高于历年均值(历年均值为46.7%),较上月上行1.6个百分点。需求端恢复力度欠佳,因此企业对于原材料的采购力度不强,原材料库存指数较上月进一步回落。原材料购进价格指数较上月大幅回落,近期高频数据也显示1月以来工业原料价格指数中枢较12月有所下降。

数据来源:紫金研究所

另外,由于需求端的不足,工业企业出厂价格延续回落,出厂价格指数较上月回落0.7个百分点,录得47%,收缩程度进一步加大。原材料购进价格指数与出厂价格指数差值有所收缩,企业成本端由于原材料价格大幅下行有所缓解,出厂价格则延续回落,企业经营压力边际缓解。同时作为前瞻指标出厂价格指数显示1月PPI环比或延续偏弱。

数据来源:紫金研究所

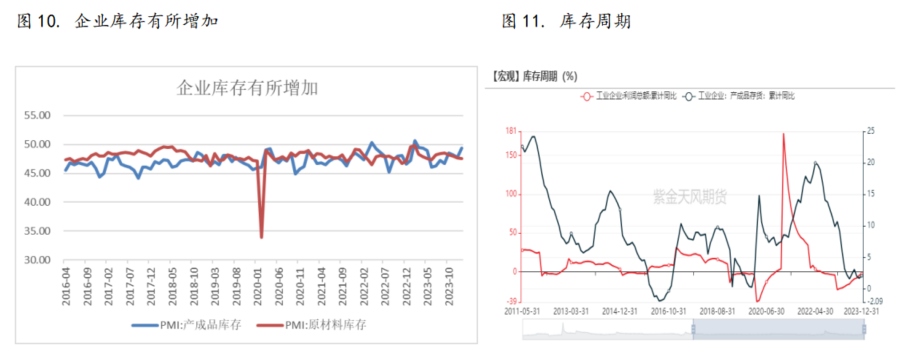

从库存方面来看,产成品库存指数较上月大幅上升1.6个百分点,录得49.4%,显著高于历年均值。12月工业企业产成品存货同比增速2.1%,较上月有所回升,企业库存企稳回升,1月PMI库存指数表明,企业补库积极性或有所提高,但企业补库趋势的形成还需等待需求端的持续改善。企业对于未来的经营预期较为稳定,生产经营活动预期指数录得54%,仍处于较高景气水平。

数据来源:紫金研究所

从企业规模来看,大、中型制造业企业PMI指数较上月有所回升,大型企业景气度水平回升幅度较大,大型企业PMI为50.4%,比上月上升0.4个百分点,调查结果显示,超过七成的大型企业产能利用率达到或超过80.0%,企业产能释放较快;中型企业PMI为48.9%,比上月上升0.2个百分点,景气水平有所改善。而小型制造业企业PMI则进一步收缩,表明现阶段中小企业订单持续不足,经营压力仍然较大。

数据来源:紫金研究所

综合来看,1月制造业PMI超季节性小幅回升,一方面内外需均结束下滑态势,景气度水平均有不同程度改善;另一方面由于需求端的企稳,以及开年以来全国各地积极为提振经济谋篇布局,企业补库以备后市销售和出口的积极性提升,制造业企业生产和采购均较上月有所恢复。但需注意制造业PMI已经连续4个月处于荣枯线下方,反应需求的订单类指数仍均位于收缩区间,表明现阶段需求收缩问题仍然是制约经济修复的突出问题,经济修复动能仍待提升。

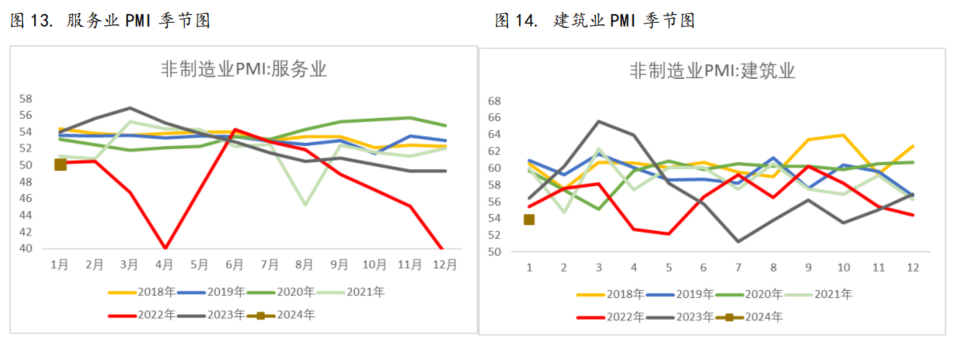

2 建筑业超季节回落,服务业有所改善

1月服务业PMI录得50.1%,比上月上升0.8个百分点;建筑业PMI录得53.9%,较上月下降3个百分点。在春节假期消费的带动下,服务业景气度水平大幅上升,重新回到扩张区间,其中批发、零售业、交通运输和住宿餐饮商务活动回升明显,居民消费需求在节日消费推动下有所改善。随着近期宏观政策方面不断为市场注入信心,企业对我国经济稳中向好的预期较为稳定,业务活动预期指数为59.3%,处于高景气区间。

数据来源:紫金研究所

建筑业PMI回落幅度远超季节性均值,生产经营活动有所放缓。或主要受春节前淡季及低温天气施工暂停因素影响。分项来看,新订单指数较上月下滑3.9个百分点,回落至收缩区间,表明在当前房价持续偏弱和收入预期不稳等因素影响下,居民对于地产的信心延续低迷态势。从30大中城市商品房成交面积也可看出,地产销售仍处在历史低位。此外,从高频开工率来看,沥青和水泥开工率均偏弱,表明基建端当前也承压。此外,建筑业业务活动预期指数较上月大幅回落,或主要在于去年年底刺激政策接连出台,而当前政策实际落地进展较为缓慢,刺激效果或不及预期,企业对未来的经营预期有所动摇。但后续随着万亿特别国债逐步落地形成实物工作量,叠加专项债大概率前置发行和地方政府超长期特别国债的谋划,预计基建端仍将保持平稳增长;其次三大工程的推进落地或许能够推动地产的修复企稳。

数据来源:紫金研究所